社有不動産のススメ

企業名義で不動産を所有する

社有不動産を知っていますか?

不動産は、個人または法人名義で所有することができます

なぜ 会社が不動産を所有するのか?

法人の償却資産について

| 種類 | 主な償却資産 |

|---|---|

| 建物 | 門、塀、構内舗装(駐車場の舗装路面も含む)、屋外排水溝、広告塔、庭園、緑化施設、岸壁、さん橋、ドック、土地に定着した土木設備等 建物の所有者が設置した設備 (1)特定の業務のために使用する動力用電気設備、給排水設備、厨房設備や洗濯設備等 (2)受変電設備 (3)建物から独立したネオンサイン・外灯等の諸設備 建物の所有者と異なる者(賃借人・テナント)が設置した内装、造作、その他の建築設備等 ※ 賃借人が所有する資産として取り扱います。 |

| 機械設備 | 工作機械、印刷機械、食料品製造加工設備、繊維工業用設備、搬送設備(クレーン、コンベヤー等)、土木建設機械(標識の分類番号0、00~09及び000~099等の大型特殊自動車等)、ガソリンスタンド設備、太陽光発電設備(※)、機械式駐車設備、その他各種産業用機械及び装置等 |

| 車両・船舶 | フォークリフト等の大型特殊自動車、台車(大型特殊自動車でナンバープレートを取得しているものは、標識の分類番号9、90~99及び900~999のもの) ※ 自動車税、軽自動車税の対象となるものは除きます。 総トン数500トン未満の貨物船、油そう船、客船、漁船、ボート、その他の船舶 |

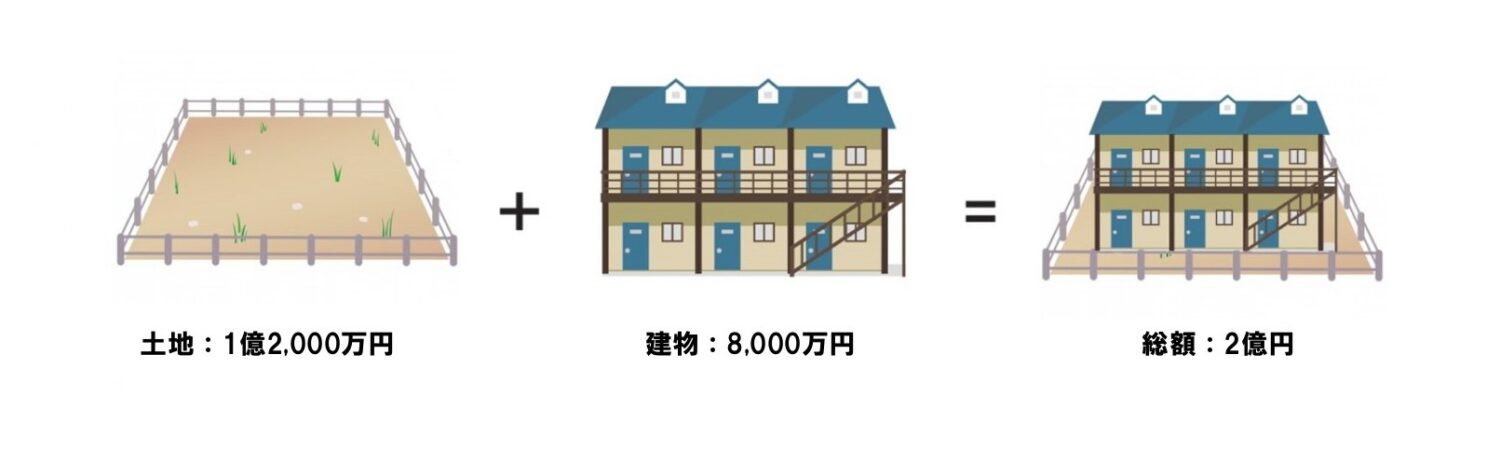

例えば、築25年の木造アパートを2億円で購入した場合

1. 建物の減価償却年数は4年

(法定耐用年数:22年 × 20%)

年間で2,000万円の経費計上(8,000万円 ÷ 4年)

2. 償却期間終了時(4年後)には取得原価が1億2,000万円

(2億円 – 8,000万円)

3. 4年後以降に売却した場合

2億円で売却8,000万円の利益

(2億円 – 1億2,000万円)

法人で取得した場合は、本業との損益通算が可能!

社有不動産の5つのポイント

1. 家賃収入を安定的な売上げとして計上

2. 建物の減価償却費は毎年経費として計上

(接待交際費など、支出経費を減らしてキャッシュフロー健全化にも)

3. 減価償却費以外にも修繕費、リフォーム費用も経費項目が増える

4. 事業用資金調達の銀行融資の評価材料にも

5. 再販による決算対策用資産に(黒字化)

実は不動産で稼いでいる企業4社

配給会社 S社

(2020年2月期)

- 映像関連:22億

- 演劇:7億

- 不動産:50億

飲料メーカー S社

(2020年12月期)

- 酒類:24億

- 食品:-26億

- 不動産:109億

テレビ局 T社

(2020年3月期)

- メディア・コンテンツ:24億

- ライフスタイル:28億

- 不動産:79億

新聞社 A社

(2020年3月期)

- メディア・コンテンツ:-50億

- 不動産:74億

ご質問・ご不明点などございましたら、お気軽にお問い合わせください。

03-6451-0995

受付:平日 10:00 ~ 17:00